今天是:

答:1.《广东省人民政府关于印发应对新型冠状病毒感染的肺炎疫情支持企业复工复产若干政策措施的通知》(粤府明电〔2020〕9号);

2.《广东省市场监督管理局等九部门关于印发关于应对疫情影响加大对个体工商户支持力度若干政策措施的通知》(粤市监〔2020〕21号);

3.《国家税务总局广东省税务局关于强化落实税务政策坚决打赢疫情防控阻击战的通知》(粤税发〔2020〕16号);

4.《广东省地方税务局关于房产税困难减免税有关事项的公告》(广东省地方税务局公告2017年第6号);

5.《广东省地方税务局关于城镇土地使用税困难减免税有关事项的公告》(广东省地方税务局公告2017年第7号)。

二、问:哪些情形可以申请房产税和城镇土地使用税困难减免,需要提交哪些资料?

答:1.为租户减免房地产租金的纳税人,按减免租金月份数给予房产税、城镇土地使用税困难减免;

纳税人申请困难减免时需提供:(1)《纳税人减免税申请核准表》;(2)《减免税申请报告》(列明纳税人基本情况、申请减免税的理由、免租月份、数量、减免金额等)。

2.房地产被征用支持疫情防控工作的,按被征用时间给予房产税、城镇土地使用税困难减免;

纳税人申请困难减免时需提供:(1)《纳税人减免税申请核准表》;(2)《减免税申请报告》(列明纳税人基本情况、申请减免税的理由、被征用月份、数量、减免金额等)

3.因疫情影响,纳税人除享受上述两项优惠外,缴纳房产税、城镇土地使用税确有困难的,可向房产、土地所在地主管税务机关申请,按规定权限核准后,酌情给予减税或免税。

纳税人申请困难减免时需提供:(1)《纳税人减免税申请核准表》;(2)《减免税申请报告》(列明纳税人基本情况、申请减免税的理由、受疫情影响情况、数量、减免金额等);(3)发生重大损失的相关佐证材料(如有关财务报表、相关证明、承诺书等)。

以上资料均可通过电子税务局上传,相关纸质资料由纳税人留存备查

三、问:为租户全免租金的,如何享受减免?

答:为租户全免房地产租金的纳税人,按免租金月份数给予房产税、城镇土地使用税困难减免。

案例:某业主和租户签订的厂房租赁合同期限自2019年1月1日至2021年12月31日。考虑到疫情原因,今年2月为租户免当月租金,房产税应按照实际租金收入乘以12%来计算申报缴纳,租金减为0,则房产税也为0,不需要办理房产税困难减免。纳税人可申请2月份的城镇土地使用税全部困难减免。

纳税人除享受以上优惠外,缴纳其他月份的房产税、城镇土地使用税确有困难的,可向房产、土地所在地主管税务机关申请,按规定权限核准后,酌情给予减税或免税。

四、问:为租户减租金的,如何享受减免?

答:为租户减房地产租金的,房产税按实际收取租金金额计算;城镇土地使用税按减收租金占全月租金比例予以困难减免。

案例:某业主与租户签订的厂房租赁合同显示租金为3000元/月,城镇土地使用税本年应纳税额1800元。考虑到疫情原因,今年2月为租户减少了当月租金1000元。该业主2月房产税应纳税额为240元(2000×12%),城镇土地使用税困难减免金额50元((1000÷3000)×(1800÷12))

纳税人除享受以上优惠外,缴纳房产税、城镇土地使用税确有困难的,可向房产、土地所在地主管税务机关申请,按规定权限核准后,酌情给予减税或免税。

五、问:纳税人办理房产税和城镇土地使用税困难减免的渠道有哪些?

答:纳税人可通过电子税务局网上直接办理或者各地办税服务厅办理。

疫情防控期间,为降低疫情传播风险,按照“尽可能网上办”的原则,纳税人(含已领取电子税务局账号的自然人)可登录广东省电子税务局,如实填写相关信息,即可申请减免税。

六、问:政策执行期限?

答:上述优惠政策执行期限(税款所属期)为2020年1月1日至2020年12月31日。

七、问:纳税人应选择哪条减免代码?

答:国家税务总局已专门增设四条困难减免税代码,主管税务机关应辅导纳税人准确选择对应税种的新增困难减免税代码。

1.属于出租方为个体工商户减免租金的,房产税减免代码:0008011608;事项代码:SLSXA031901122;代码名称:出租方为个体工商户减免租金减免房产税;城镇土地使用税代码:0010011608;事项代码:SXA031901123;代码名称:出租方为个体工商户减免租金减免城镇土地使用税。

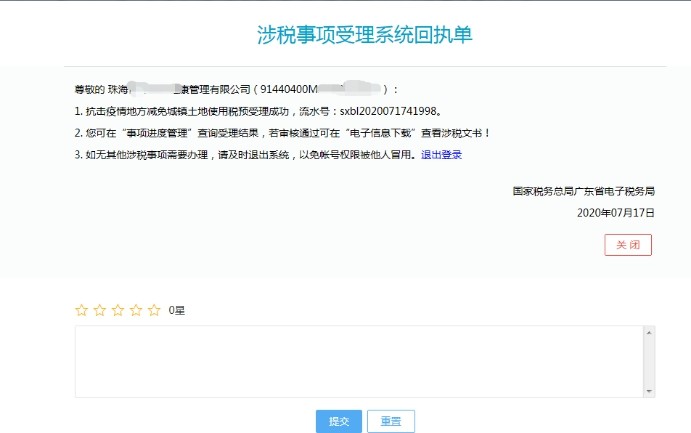

2.属于为其他承租方(个体工商户除外)免租金、房地产被征用支持疫情防控工作,以及其他因疫情影响发生重大损失申请困难减免的,房产税减免代码:0008011607;事项代码:SXA031901117;代码名称:抗击疫情地方减免房产税;城镇土地使用税减免代码:001011607;事项代码:SXA031901118;代码名称:抗击疫情地方减免城镇土地使用税。

八、问:纳税人在电子税务局应如何操作?

答:房产税和城镇土地使用税申请各类情形困难减免的操作流程基本一致,这里以减租金情形为例进行说明。

案例:某业主与租户签订的厂房租赁合同显示租金为3000元/月,城镇土地使用税本年应纳税额1800元。考虑到疫情原因,今年2月为租户减少了当月租金1000元。该业主2月房产税应纳税额为240元(2000×12%),城镇土地使用税困难减免金额50元((1000÷3000)×(1800÷12))。

电子税务局操作流程如下:

(一)困难减免申请(录入文书)

路径:我要办税-税收减免-税收减免核准-税收减免申请

根据实际情况选择相应选项,即可进入下一步

选择对应的减免项目、受理税务事项

提交申请后,可查询税务机关办理进度。

查询路径:我要办税-事项办理-事项进度管理

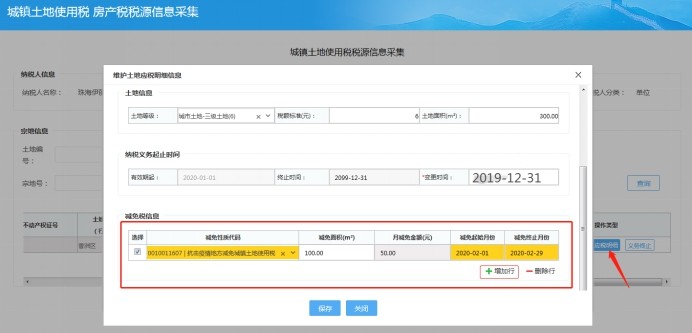

(二)录入减免文书

待主管税务机关核准通过后,自行录入减免文书。

路径:我要办税-税费申报及缴纳-其他申报-城镇土地使用税 房产税税源信息采集-填写申报表

点击“应税明细”,在减免税信息中增加对应的减免文书。

注:核准类文书,待主管税务机关核准通过后才可以保存

(三)申报缴税

路径:我要办税-税费申报及缴纳-其他申报-城镇土地使用税 房产税纳税申报-填写申报表

九、问:纳税人在办理房产税和城镇土地使用税困难减免时遇到问题,应如何解决?

答:纳税人可通过12366纳税服务热线或各地办税服务厅等渠道咨询解决房产税和城镇土地使用税困难减免相关问题。